保険料

保険料は毎月の給料のほか、賞与からも同じ割合(保険料率)で納めます。保険料の対象となる賞与の額は年度累計で573万円までです。 健康保険の保険料には、一般保険料と介護保険料(40歳から64歳の被保険者および特定被保険者(40歳~64歳以外で40歳~64歳の被扶養者を有する被保険者))があります。

一般保険料は高齢者医療にあてられる「特定保険料」と、保険給付や保健事業にあてられる「基本保険料」に区分されます。 当健康保険組合の保険料率は次の通りです。

保険料月額早見表はこちら ![]() (令和5年3月1日現在)

(令和5年3月1日現在)

標準報酬月額・標準賞与額

給料を一定の幅の標準報酬月額に等級づけ

健康保険では、被保険者の給料・賃金に応じて、毎月の保険料や手当金の額を決めることになっています。この給料・賃金の月額を「報酬月額」といいます。これには基本給のほか、残業手当などの諸手当も含まれます。

この報酬月額は月によって変動する場合がありますので、事務を簡単にし計算を正確に行うために、報酬月額を一定の幅で区分した「標準報酬月額」に当てはめることになっています。

標準報酬月額は、1等級・58,000円~50等級・1,390,000円の50のランクに分けられています。 たとえば、報酬月額が195,000円以上210,000円未満(1円未満切り捨て)の人の標準報酬月額は、17等級・200,000円になります。

賞与等の保険料は標準賞与額に基づいて

賞与等(ボーナスや決算手当てなど)も、保険料の対象になります。賞与等の保険料は「標準賞与額」に基づいて決められます。 標準賞与額とは、各被保険者の賞与等の額の1,000円未満を切り捨てたものです。

ただし、年度(4月1日~翌年3月31日)の累計額で573万円の上限が設けられており、それを超える分には保険料はかかりません。

なお、標準賞与額の対象となるのは、年3回までの支給で、年4回以上支給されるものは標準報酬月額の対象となります。

標準報酬月額は定期的・臨時に見直す

標準報酬月額は、就職して給料が決まったときに決められます。給料は毎年変わり、毎月変動もあるので、できるだけその人の収入に見合ったものにするために、次のように2つの方法で計算し直されます。

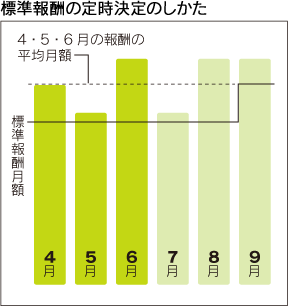

1.定時決定

1.定時決定

毎年4・5・6月の給料の平均額をもとに決める方法で、標準報酬月額の「定時決定」といいます。 9月から翌年の8月までの1年間は、定時決定された標準報酬月額が毎月の保険料の計算などに使われます。

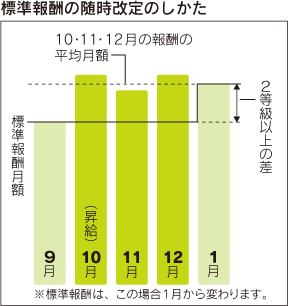

2.随時決定

9月から翌年8月までに、昇給や降給などで給料の「固定的賃金」が変わり、引き続いた3ヵ月間の報酬月額の平均をあてはめた標準報酬月額の等級が、前の等級に比べて2等級以上変わるときには、臨時に改定を行います。これを標準報酬月額の「随時改定」といい、残業代が多くなったなど、「非固定的賃金」だけで報酬月額に変動があった場合には、随時改定は行われません。

このほか、実際の報酬に応じた保険料負担となるようにする育児休業等終了時改定があります。

標準報酬月額が変わると保険料や手当金も変わる

健康保険と介護保険の毎月の保険料は、標準報酬月額に保険料率を乗じて計算され、健康保険の傷病手当金・出産手当金の額も標準報酬月額の30分の1で標準報酬日額を算出し、この日額を基準に支給されるため、毎月の保険料や手当金の額も変わることになります。また、高額療養費等の給付金も変わることがあります。

保険料は給料・賞与等から控除される

毎月の保険料

毎月の保険料は月単位で計算されます。 月の途中で就職したときも1ヵ月分の保険料を納めますが、被保険者の資格を失った月(退職や死亡した日の翌日月)の保険料は納める必要はありません。事業主は、被保険者の給料から前月分の保険料を控除し、事業主負担分をあわせて健康保険組合に納めます。

賞与等の保険料

賞与等が支給されたときに保険料を納めます(被保険者の資格を失った月に支給された賞与等には保険料はかかりません)。 事業主は、被保険者に支給する賞与等から保険料を控除し、事業主負担分をあわせて健康保険組合に納めます。

産休中と育児休業期間中の保険料

産休中と育児休業期間中の保険料については、事業主が申し出れば免除されます。

保険料は拠出金などの支払いにも充てられる

保険料は、健康保険組合の事業の費用のほか、次のような拠出金にも充てられます。

財政調整事業拠出金

健康保険組合連合会が、高額医療が発生した場合の交付金事業および財政事情の厳しい健康保険組合などに交付する健康保険組合間で行う財政調整事業のための拠出金です。

前期高齢者納付金

65歳から74歳の前期高齢者が使った医療費に加入者調整率を乗じた額から算出される納付金です。

被保険者間で医療費の不均衡が生じている現象があるため、前期高齢者の加入者数の多い国民健康保険の財源を被用者保険が支援する制度です。

後期高齢者支援金

75歳以上の後期高齢者の医療費の一部を0歳~74歳の世代が支援します。

この制度には、約5割の公費が投入されており、患者負担1割を除く4割を医療保険制度の0歳~74歳の加入者数等に応じて負担します。このように現行の高齢者医療制度は、阪神高速道路健康保険組合の被保険者・被扶養者でない高齢者にかかる医療費も、当健康保険組合の皆さまに納めていただいた保険料をもとに拠出する仕組みです。

介護納付金

高齢者の介護を社会全体で支えるために創設された制度です。日本国内に住む40歳以上のすべての人が介護保険制度に加入し保険料を負担しています。

介護保険制度を運営するのは全国の市(区)町村ですが、健康保険組合が40歳から64歳までの被保険者等から介護保険料を健康保険料と一括して徴収しています。